受付時間 | 9:00〜17:00 |

|---|

休業日 | 土日祝祭日、GW、夏季休暇、年末年始休暇 |

|---|

資金繰りのポイント

詳細な資金繰り表になっておりますので、業種や事業規模に合わせて、アレンジしてご利用ください。

資金繰り表は、業種や業態等によって重視するポイントが異なることもあり、各企業独自の様々なフォーマットを用いますが、ここでは表計算ソフト(エクセル・スプレッドシート等)で作成する資金繰り表を説明します。

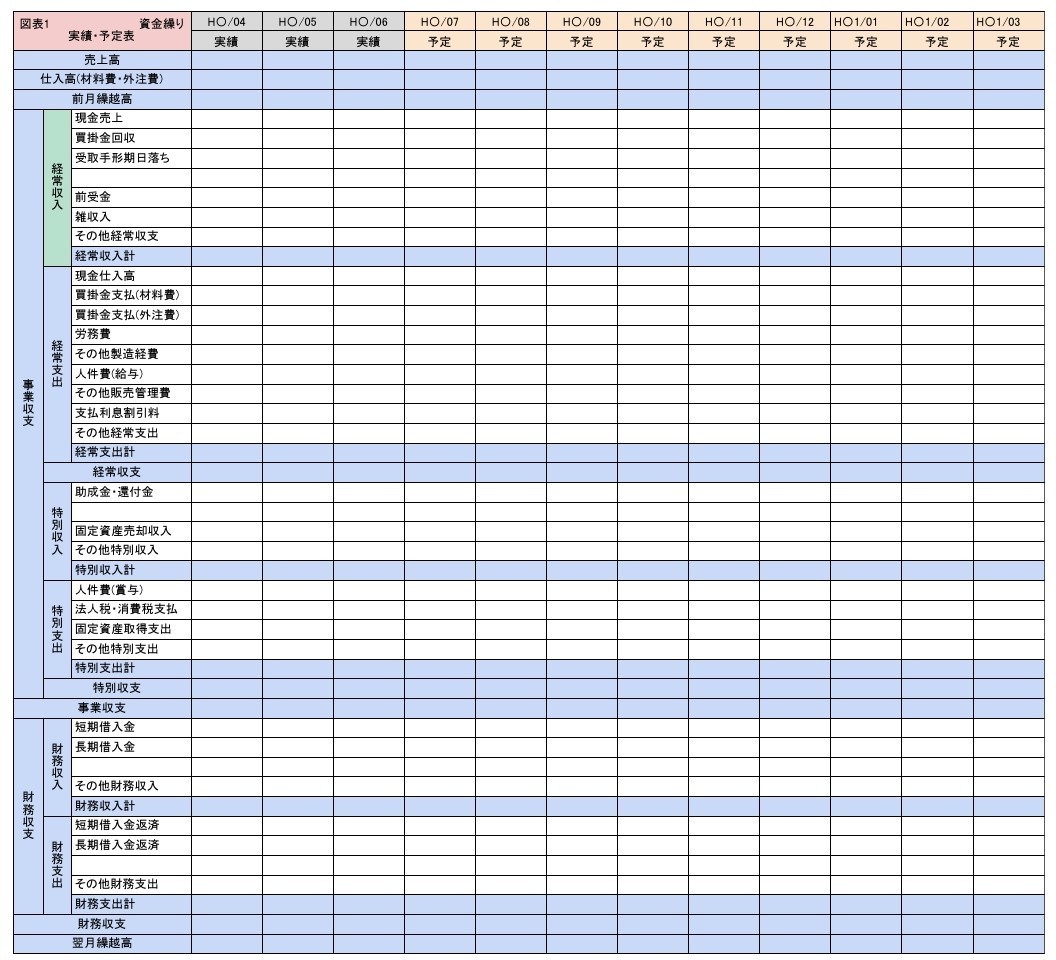

なお、図表1~5について、ご希望の顧問先さまはご連絡ください。

資金繰り計画の立て方

ここでは基本となる、本業の収支である「事業収支」と、主に借入金の収支である「財務収支」に分けた資金繰り実績・予定表(図表1)の立て方を説明します。

なお、「事業収支」については、基本的に毎月発生する「経常収支」と、固定資産売却・取得、消費税、賞与等の毎月発生はしないものの比較的金額が大きい「特別収支」に分けます。

①経常的な固定支出の入力

労務費以下の経常的な固定支出は、前年度の月次試算表等のデータを活用しながら入力します。

基本的に売上の増減に関連しない固定的な支出なので、毎月定期的に発生する額が決まっている場合は毎月同額を入力することになりますが、前年度と大きな変化がないと予想される場合は、前年度の月次試算表のデータをそのまま入力します。

②特別収入・特別支出の入力

特別収入・特別支出は、前年度の月次試算表等のデータや設備投資予定等を参考にしながら入力します。

特別収入・特別支出の項目は、固定資産売却・取得以外は、人件費(賞与)や法人税・消費税の支出を押さえておきますが、毎月発生しない支出でも、比較的大きな額は分かる範囲で入力します。

③財務支出の入力

財務支出は、手形借入の期日一覧表や長期借入の返済予定表を基に入力します。

定期的な積立預金等を契約している場合も入力します。

この財務支出の項目は、あらかじめ確定している場合がほとんどなので、可能な限り正確に入力しますが、手形借入の返済期日や長期借入の完済期日には注意します。

④売上高実績・見込みの入力

売上高実績・見込みは、前年度の月次試算表等のデータや営業部門からの売上見込み情報等から入力します。

取引先ごとに売上回収条件が大きく異なる場合には、取引先ごとに売上高実績・見込みを管理することで、より精度の高い資金繰り計画が作成できます。

⑤仕入高実績・見込みの入力

仕入高実績・見込みは、前年度の月次試算表等のデータや仕入部門からの仕入高見込み情報等から入力します。

仕入高見込みについては、売上高見込みと原価率等を参考にして入力してもよいですが、仕入先ごとに支払条件が大きく異なる場合には、仕入先ごとに仕入高実績・見込みを管理することで、より精度の高い資金繰り計画が作成できます。

⑥売掛金回収・受取手形期日落ちの入力

売掛金回収・受取手形期日落ちは、前月末の売掛金一覧表や「売上高実績・見込み」等から回収条件を考慮しながら入力しますが、可能であれば、後述の「売掛金回収予定表」に基づき入力します。

⑦買掛金支払(材料費・外注費)の入力

買掛金支払(材料費・外注費)は、前月末の買掛金一覧表や「仕入高実績・見込み」等から支払条件を考慮して入力しますが、可能であれば、後述の「買掛金支払予定表」に基づいて入力します。

⑧財務収入の入力

資金調達予定は、翌月繰越高や事業収支、財務収支を考慮しながら入力しますが、資金調達余力は細心の注意が必要です。

⑨その他項目の入力と全体バランスの調整

資金繰り計画全体を傭倣しながらモレやダブリがないかを確認して、必要であればその他項目の入力をしながら全体のバランスを調整します。

実際には月中にも資金の動きがあるため、翌月繰越高に余裕があっても資金繰りに余裕がない時期がある可能性もあるので、翌月繰越高は最低月商の2か月分など、自社で一定の基準を設けておきます。

環境急変時の不安を払しょくするためのポイント

資金繰り計画を立てる際に一番重要なポイントは、すべてを保守的に見積もることです。

損益については一時的に赤字となっても経常的に赤字となっていなければそれほど大きな影響はありませんが、資金繰りについては、一時的にでもマイナスになることは許されず、場合によっては、マイナスになった時点で倒産の憂き目にあう可能性もあるので、あらゆる環境急変への不安を払拭するために、次のようなポイントを意識します。

①現預金は多すぎるくらいでちょうどいい

手元資金として活用できる現金預金は、できるだけ多く確保しておきます。

大手企業であれば資産効率の観点から多額の現金預金を手元に確保しておくことは好ましくない場合もありますが、一般の中小企業の場合は、危機管理の観点から可能な限り手元資金を確保しておくことで、環境急変時の対応力が上がります。

業種や業態等により様々ですが、原則として月商の2か月分の手元資金を常に確保できていれば、余裕のある資金繰りが可能となります。

自社で最低限確保しておく現金預金の基準を設定して、その基準を基本的に下回らないような資金繰り計画表を作成し、基準残高をキープします。

②晴れているときに傘を借りる

ご存じのように銀行は、晴れているときに傘を貸し、雨が降ったら基本的に傘を貸してくれませんが、これは当たり前の話で、業績が悪い会社には貸したくないのが貸す側の本音なので、業績が悪くなることが見込まれる場合には、可能な限り早めに借りられるだけ借りてしまったほうがよいでしょう。

ただし、金融機関はウソをつかれることを非常に嫌いますから、「業績の悪化が見込まれるが、まだ確定していない時期」に資金調達を行ないます。

現在は、銀行間の金利競争も激しく、企業によっては金利が1%を下回るような融資も当たり前なので、金利負担が経営に与える影響は軽微です。

③経常的な固定支出は、保守的で少し多めに

経常的な固定支出は、余裕をもって多めに見積ります。

文字どおり固定支出なので、多めに予定することで、実際には毎月その予定額と実績額の差異分だけ資金繰りが楽になり、この毎月の差異分が積み重なることで、思った以上に資金繰りの余裕が生まれるので、経常的な固定支出を毎月確実に「予定額より実績額が下回るようにする」ことは非常に重要なポイントです。

逆に、経常的な固定支出を甘く見積もり、毎月の予定額を実績額が常に上回る状況となると、ボディブローのように資金繰りが苦しくなり、思った以上に手元資金が少なくなってくるので要注意です。

④すべての収入は、保守的で控えめに

収入は、意識して保守的に見積ります。

売掛金回収がその大半を占めると思いますが、不確定な回収予定については余裕をもって先延ばします。

正確な資金繰り計画という意味では好ましくありませんが、こと資金繰りに関しては、余裕をもちすぎることで損になることはありません。

⑤経常的な固定支出以外の支出は、保守的で少し多めに

経常的な固定支出以外の支出は、余裕をもって多めに見積ります。

経常的な固定支出以外の支出は、基本的には仕入や外注費等の買掛金支払が大半を占めると思いますが、消費税を含めて、余裕をもって金額を多めにします。

支払予定額を売上実績や予定と売上原価率により算出する場合は、通常の売上原価率よりも高めに設定することで、自ずと厳しめの資金繰り計画になります。

環境急変時にあわてない資金繰り対応策

資金繰り計画のなかで実質的に考えられる環境急変事象は、それほど多いとはいえず、作成した資金繰り計画を見ていくと自ずと何点かに絞られてきます。

いつ環境が急変するかは分かりませんが、可能な限り、起こり得る事象を想定し、その事象に応じた対応策をあらかじめ考えておくことは、安定した事業運営を目指す中小企業にとって非常に重要です。

以下、環境急変事象を確認します。

資金繰り計画のなかで実質的に予測不可能なもの

①突発的な売掛金回収の減少・延期

一番インパクトが大きくダメージを受けるのが、取引先企業の突然の倒産や多量の不良品発生・事故等により、売掛金回収の減少や売掛金回収の時期が先延ばしになるケースです。

先延ばしであればそのズレを埋める一時的な資金手当てで済みますが、取引先の突然の倒産等による回収額の減少は、数か月先までの資金手当てが必要となります。

また、その取引先が定期的に売上のある販売先の場合、その後の売上も減少することになるため、場合によっては事業継続そのものを左右するほどの大きな影響を受けることがあり、多額の資金が必要になることも多いため、十分な準備が必要です。

②回収条件変更による売掛金回収の長期化

取引先からの要請で、売掛回収条件が悪くなり、売掛金回収の時期が先延ばしになるケースです。

取引先が大手企業であったり、取引先企業に対する自社の販売シェアが高い場合などは、実質的に要請を拒むことはできず、泣き寝入りするしかない状況になることが大半です。

回収条件の悪化は、必要な経常運転資金が増加することになるため、資金調達枠を増やさなければならなくなり、資金繰りに与える影響は多大です。

③支払条件変更による買掛金支払の短期化

仕入先や外注先からの要請で支払条件が悪くなり、買掛金支払の時期が前倒しになるケースです。

仕入先が大手企業であったり、特殊な技術をもっている外注先などの場合は、どうしても仕入先や外注先の条件を受けざるを得なくなります。

回収条件の悪化同様に、支払条件の悪化についても、必要な経常運転資金が増加することになるため、準備をしておく必要があります。

④金融機関の融資姿勢の変化による財務収入の減少・延期

取引金融機関自体の融資姿勢の変更や支店長や営業担当者の交代などによる取組み姿勢の変化等により、可能な借入金の調達が減少・延期するケースです。

金融機関が融資案件を積極的に取り上げるかどうかは、支店長や営業担当者の個人的な裁量によるところが大きく、実は個人的に「合う」「合わない」ということも融資の重要な要素の1つでもあります。

また、金融機関の監督官庁である金融庁による金融行政についても、今後大きな変化がないとは言い切れません。

1990年代後半のいわゆる「貸し渋り」「貸し剥がし」は、金融行政の変更が大きな要因の1つでした。

低金利政策が実施されている今のうちに、あらゆる事態を想定して準備しておくべきでしょう。

環境急変時の資金繰り対応策

(1)金融機関からの資金調達

環境急変時の対応策として、最初に考えられるのが金融機関からの資金調達です。 企業からすると当たり前の話であり、まさにそのときのために金融機関があります。

「晴れている時に傘を貸してくれるが、雨が降ると傘を貸してくれない」場合もありますが、資金不足となる根拠がはっきりしていて返済が見込まれる場合は、積極的に貸してくれます。

①資金繰り関連情報を常に共有しておく

環境急変時に即座に対応してもらうためには、取引金融機関と定期的に資金繰り関連情報を共有しておく必要があります。

その際には、基本的に良い情報でも悪い情報でも積極的に開示する姿勢が必要であり、具体的には、次のような情報を共有するとよいでしょう。

◎資金繰り実績・予定表

まずは、資金繰り実績・予定表です。

金融機関と資金繰り情報を共有するベースとなる資料になるので、できれば毎月、少なくとも3か月に1回は資料を提出します。

◎売掛金回収予定表(図表2)

資金繰り実績・予定表の収入の大半を占める売掛金回収予定の根拠となるものです。

売掛金回収予定は、資金繰り管理のなかで最も不確定要素の高い項目であり、資金不足の原因となるケースが非常に多いものです。

このため、金融機関と売掛金回収予定を共有することで、資金不足となる根拠を具体的に説明できることから、資金繰り実績・予定表の補足資料として積極的に提出しましょう。

◎買掛金支払予定表(図表3)

資金繰り実績・予定表の買掛金支払予定の根拠となるものです。

買掛金支払予定についても、売掛金回収予定と同様に資金繰り管理のなかで不確定要素の高い項目であり、金融機関と定期的に情報共有しておくメリットは大きいです。

確定している買掛金支払予定が変更されるケースはそれほど多くはありませんが、数か月先以降の買掛金支払予定については売上見込み等をもとにしていることも多く、実際の資金繰り予定との差異が大きくなるケースも少なくないので、資金繰り実績・予定表の補足資料として積極的に提出しましょう。

②複数の金融機関と取引をしておく

金融機関の審査の大部分は財務内容によるところが非常に大きいので、企業としての評価は、どの金融機関でも大きく変わりませんが、融資の姿勢は、各金融機関や各支店長、各営業担当者により大きく変わったり、各金融機関の審査部門の融資姿勢も大きく影響するので、いままで要求されなかつた資料を請求されるようになったり、場合によっては、いままでと同様の融資に応じてくれなくなる可能性もあります。

対策として、各金融機関の融資姿勢を一企業で変えることは困難なので、絶対的なメインバンクを主軸にしつつ、複数の金融機関と融資取引をしておきます。

環境急変時に短期的に多額の資金調達が必要な場合などで、メインバンクのみでの資金支援に限界がある際には、複数の金融機関で協調して資金支援を受けることも可能になります。

③資金調達余力を常に把握しておく

環境急変時での金融機関からの資金調達を考える場合、金融機関が自社をどのように見ているかを常に把握しておくことは非常に重要であり、どの金融機関にどれくらいの金額の資金調達を申し込むのかを検討する際に非常に参考になるので、金融機関別保全状況表(図表4)を作成して、定期的に更新しておきます。

④受取手形は割引せずに残しておく

金融機関からの資金調達の一種である手形割引は、環境急変時の緊急の資金手当策として大変有効です。

手形割引は、通常の融資とは異なり、法律的には手形の売買になるので、受取手形の振出人の信用力が低くない限りは、各金融機関は積極的に応じてくれます。

手形借入等の見合いになっている受取手形は別ですが、緊急時の資金手当ての1つとして、受取手形については一定の金額を残しておくと安心です。

(2)金融機関以外からの資金調達

環境急変時の対応策として、金融機関からの資金調達で対応できない部分を補足するためには、経営セーフティ共済(中小企業倒産防止共済)等の金融機関以外からの資金調達方法も事前に準備しておくと安心です。

金融機関からの資金調達が実行されるまでの期間を補足したり、不足分を穴埋めしたりする際に活用できます。

①経営セーフティ共済

取引先企業の倒産による売掛金回収の減少は、資金繰りへの影響が非常に大きく、その取引先企業への販売シェアが高い場合、事業存続をも左右する重大な危機に直面することになります。

そんなときに頼りになるのが、経営セーフティ共済であり、これは、取引先企業が不渡りを出すなど一定の要件を満たした場合、対象先企業への債権額を最大として、掛け金の10倍まで借入ができます。

売掛金のシェアが高い取引先がある場合には、環境急変時への対応策として加入しておくと便利でしょう。

②会社で契約している保険会社からの借入と解約返戻金

契約している生命保険等の保険金の解約返戻金の範囲内で行なう借入金も、緊急時の資金調達には非常に有効です。

借入手続きは契約している保険会社により様々ですが、おおむね数週間以内で資金調達が可能なので、一時的に必要な資金に使用する場合は、保険契約を解約せずに資金を準備できるので、非常に使い勝手のよい資金調達手段といえます。

しかし、一定の支払利息が発生しますので、一時的な借入で済まず常態化する場合には、保険契約の必要性を十分に考慮したうえで解約して、解約返戻金を受け取るほうがよい場合もあります。

③代表者個人資産

いざと言うときに、代表者自身の判断でスピーディに資金調達が可能になるのは、代表者の預金など代表者の個人資産です。

安易に代表者の個人資産を活用することは避けるべきですが、そのほかの資金調達の手段では限界がある際に、最後の砦として活用するために十分な資産形成を図ることは重要です。

短期的に資金化が可能なものとして定期性預金がありますが、これについては会社や個人の融資取引のない金融機関に預けておいたほうが活用しやすいでしょう。

保険契約の活用についても②と同様に、借入なのか解約なのかについて十分に考慮して判断することが重要です。

環境急変時対応表を作成しておく

これまで見てきたように、環境が急変した際に取り得る手段は、様々な種類がありますが、実際に環境が急変したときには右往左往してしまい、なかなか正常な判断ができません。

そこで、環境急変時にあわてないための対応策として、環境急変時対応表(図表5)を作成しておきます。

いざと言うときの資金調達手段が明確になるとともに、全体を俯瞰することが可能になります。

一時的な資金手当てだけで済むのか、経常的な運転資金として必要になるのかなどを、その状況に応じて冷静な判断をする手助けになるはずです。

自社の状況に合わせてアレンジして作成することで、環境急変時にあわてない強い企業を目指してください。

職員募集

会計事務所、経理事務・社会保険事務・パソコン操作の経験者を募集しております。

お気軽にお問合せください。

(在宅勤務可能です)